Vos droits Savoir utiliser son chéquier

En bref

- Attention : payer par chèque est plus compliqué que payer par carte bancaire ! Le point sur vos obligations et vos droits.

Le chèque est encore très utilisé en France, même si sa pratique baisse au fil des ans. Si vous êtes amené à demander un chéquier à votre banque, mieux vaut connaître les règles à respecter avant de l’utiliser.

Obtenir un chéquier n’est pas un droit

Lorsque vous ouvrez un compte, la banque vous propose des moyens de paiement. Le chéquier peut en faire partie, sauf si vous avez moins de 18 ans. Mais attention : obtenir un carnet de chèques n’est pas un droit que vous pouvez revendiquer ! La banque est libre de vous refuser un chéquier si elle considère, par exemple, que vos revenus ne sont pas assez réguliers.

Dans tous les cas, votre banque doit vous expliquer les raisons qui motivent sa décision (art. L.131-71 du Code monétaire et financier). Sauf si vous pouvez établir que ces raisons sont injustifiées et que la banque cherche simplement à vous nuire, vous n’avez pas de recours contre cette décision.

Par ailleurs, la banque est autorisée à vous demander la restitution des chèques encore en votre possession, par exemple en cas de clôture de compte ou d’interdiction bancaire.

Bon à savoir : La remise d’un chéquier est gratuite. Le plus simple est de le commander, puis de le retirer auprès de votre agence bancaire. Vous pouvez aussi demander à le recevoir par courrier (par lettre recommandée avec AR), mais ce service vous sera facturé. L’envoi par lettre simple est fortement déconseillé au vu des risques de perte ou de vol. Une banque qui prendrait seule cette initiative devrait assumer les conséquences d’un éventuel incident. En revanche, si c’est vous qui l’exigez, c’est à vos risques et périls…

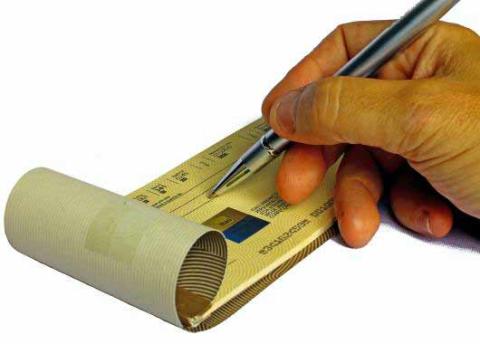

Remplir un chèque dans les règles de l’art

Mieux vaut être soigneux lorsque l’on remplit un chèque ! Écrivez la somme (en lettres et en chiffres) de manière très lisible.

Bon à savoir : S’il existe une différence entre la somme écrite en chiffres et celle écrite en lettres, c’est cette dernière qui prévaut (art. L.131-10 du Code monétaire et financier).

Soyez précis dans la mention du nom du bénéficiaire. Évitez de remettre un chèque en blanc qui pourrait être encaissé par n’importe qui (en cas de perte ou de vol, notamment).

Si le texte écrit (le nom ou le montant) ne va pas jusqu’au bout de la ligne, complétez celle-ci d’un trait horizontal, pour éviter tout risque de falsification.

N’oubliez pas d’indiquer le lieu et la date d’émission (ces mentions sont obligatoires) et, bien sûr, de signer (art. L131-2 du Code monétaire et financier).

Attention ! Pour que le chèque soit difficile à falsifier, il est conseillé d’utiliser un stylo-bille noir. Surtout, méfiez-vous des encres effaçables : pas de stylo-plume ! Si le chèque est rempli automatiquement (par la caisse d’un commerçant, par exemple), signez-le après avoir vérifié le montant. Une erreur est toujours possible.

Pour finir, remplissez immédiatement le talon de votre chèque : montant, bénéficiaire et date. C’est indispensable pour vérifier ensuite votre relevé de compte.

Postdater un chèque, c’est interdit !

La loi interdit de postdater un chèque, c’est-à-dire de le dater du mois suivant, par exemple, pour retarder son encaissement (art. L.131-27 du Code monétaire et financier) ou alors vous vous exposez à payer une amende pénale. Ce stratagème est de toute façon inutile puisque, dès lors que vous avez émis un chèque, son bénéficiaire peut le déposer immédiatement à sa banque, quelle que soit la date indiquée !

Si vous avez un problème passager de trésorerie, mieux vaut vous mettre d’accord avec le commerçant pour qu’il encaisse votre chèque plus tard. Mais gardez en tête que cet accord verbal ne repose que sur la confiance…

Sous conditions, un commerçant peut refuser le paiement par chèque

Certains commerçants refusent les paiements par chèque (les stations-service, notamment). Cette pratique n’est pas illégale si le commerçant a pris la précaution d’en aviser ses clients par affichage, de manière claire, avant le passage en caisse.

Plus souvent, le paiement par chèque n’est admis qu’à partir d’une certaine somme. Là encore, le client doit en être averti par voie d’affichage.

La présentation d’une pièce d’identité est-elle obligatoire ?

La loi précise que toute personne qui paie par chèque doit pouvoir justifier de son identité au moyen d’un document officiel où figure sa photographie : pièce d’identité, passeport ou permis de conduire (art. L.131-15 du Code monétaire et financier).

Il n’est pas interdit au commerçant de demander deux pièces d’identité (à partir d’une certaine somme, par exemple). Dans ce cas, le client doit être avisé par affichage pour éviter d’être pris au dépourvu.

Le chéquier dans le cadre d’un compte joint

Ouvrir un compte joint permet d’obtenir un chéquier au nom de chaque titulaire du compte. Ainsi, dans un couple, l’un ou l’autre peut utiliser le chéquier commun sans en aviser l’autre. Cette pratique nécessite donc une parfaite confiance mutuelle ! En effet, chacun reste responsable des opérations faites par l’autre, ce qui peut créer de graves problèmes en cas d’émission d’un chèque sans provision.

Le cas particulier des chèques de banque

Lors d’achats importants (une voiture, par exemple), le vendeur réclame souvent d’être payé par “chèque de banque”. Il s’agit d’un chèque dont le règlement est garanti puisqu’il est émis par votre banque après qu’elle a débité votre compte de la somme en question. Ce type de chèque est établi à votre demande. Il ne peut pas vous être refusé si vous avez une provision suffisante sur votre compte. Mais ce service est souvent facturé, à moins qu’il ne soit compris dans votre pack bancaire.

Attention ! De faux chèques de banque circulent parfois. Au moindre doute, vous pouvez appeler la banque émettrice pour vérifier son authenticité. Ne vous fiez pas au numéro de téléphone figurant sur le chèque, il pourrait vous mettre en relation avec un complice du fraudeur. Reportez-vous à l’annuaire pour contacter la banque en question.

Lire aussi

- Vos droits Faire opposition à un prélèvement bancaire

- Vos droits Tout savoir sur le prélèvement automatique

- Vos droits Chèque sans provision : les risques