Bon à savoir Prêt étudiant : que faut-il savoir avant d’emprunter ?

En bref

- Les banques proposent aux étudiants des prêts jusqu’à 50 000 euros, avec des taux d’intérêt et modalités de remboursement attractifs.

- Souscrire un prêt s’avère une solution pour les jeunes qui intègrent une école privée au coût conséquent ou qui changent de région pour leur cursus.

- Il demeure indispensable de comparer les offres tout en gardant à l’esprit qu’un prêt engage un remboursement dès la fin des études, quoi qu’il arrive.

Inscription, scolarité, logement… Quels frais couvre le prêt étudiant ?

1 129 euros par mois. Ce montant correspond aux ressources moyennes des étudiants d’après la dernière enquête de l’Observatoire de la vie étudiante. Parmi elles figurent les revenus d’activité (835 euros), les aides familiales (640 euros), les aides publiques (436 euros) ou encore les prêts étudiants (531 euros). Lorsqu’ils en bénéficient, les jeunes combinent ainsi différents moyens financiers pour gérer les nombreux frais qu’impliquent des études supérieures : inscription, scolarité, matériel, logement, transport, alimentation… Un changement de région pour rejoindre sa formation ? Le choix d’une école privée ? Tout cela nécessite des fonds parfois très élevés. Si bien que recourir au prêt étudiant, dont l’objectif est de couvrir toutes les dépenses liées aux études, s’avère parfois inévitable pour intégrer le cursus sélectionné. Un phénomène difficilement quantifiable toutefois, car il est impossible de connaitre le nombre de prêts bancaires souscrits par des étudiants, soulignent les auteurs d’un rapport sénatorial. Et de déplorer : « aucune structure n'est actuellement en mesure d'agréger ces données à l'échelle nationale ». En attendant, le prêt représente pour les concernés près de la moitié de leurs ressources mensuelles moyennes. La somme attribuée varie selon la situation personnelle de l’emprunteur évaluée d'après sa filière, ses revenus et le profil de son garant. Si les conditions de ce crédit spécifiquement destiné aux étudiants restent attractives en matière de montant, de taux d’intérêts et de modalités de remboursement, un temps de réflexion s’impose avant de souscrire.

Focus

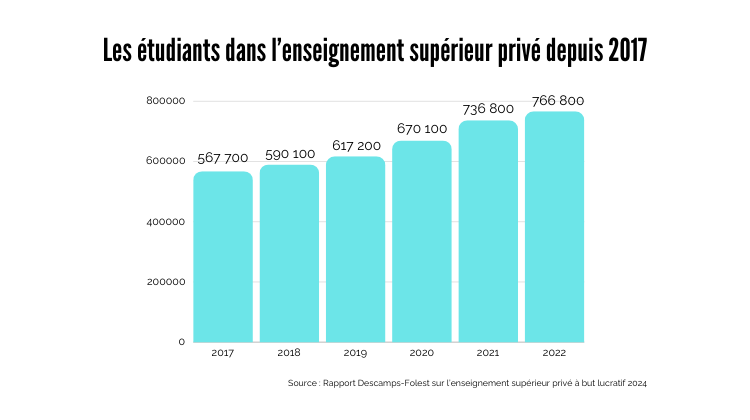

Choisir l’enseignement supérieur privé

Depuis une décennie, l’enseignement supérieur privé voit ses effectifs croître jusqu’à concentrer 26 % des étudiants aujourd’hui. Candidatures rejetées, manque de places dans le public, essor de l’apprentissage avec les aides de l’État, autant de raison qui poussent à opter pour le privé. Pourtant, le secteur privé à but lucratif se trouve régulièrement épinglé pour opacité et dérives. Si vous voulez en savoir plus, lisez nos articles ici et là.

Le statut d’étudiant ne suffit pas

Ouvert aux étudiants à partir de 18 ans jusqu’à 28 ans, parfois plus, de nationalité française ou résidant en France depuis au moins 5 ans, le prêt étudiant nécessite de prouver son inscription dans un établissement d’enseignement supérieur, carte étudiante ou certificat de scolarité à l’appui. Certaines banques incluent les apprentis (même en dessous de 18 ans) ou leurs proposent des offres spécifiques. En cas de minorité, ce sont les représentants légaux qui contractent l'emprunt. Mais, en plus du statut d’étudiant, chaque banque fixe ses conditions, en imposant, par exemple, l'ouverture d'un compte dans son établissement. Une majorité d’entre elles exige un garant pour prendre le relai en cas de mensualités non remboursées. Il s’agit généralement des parents. D’ailleurs, solliciter un prêt auprès de leur banque pourrait en faciliter l’accès, avec un taux plus intéressant réservé aux enfants des clients. Endosser cette responsabilité implique néanmoins que le garant soit solvable, c’est-à-dire capable de respecter cet engagement. Aussi, sa situation financière et personnelle fera l’objet d’une étude approfondie de la part de l’établissement bancaire à l’issue de laquelle il pourrait requérir un autre garant. Autre condition parfois émise : la souscription d’une assurance décès-invalidité. Dans ce cas, le choix de l’organisme appartient à l’emprunteur. Pour un premier aperçu des offres en cours, consultez les sites internet des banques, elles proposent souvent une simulation en ligne. Ensuite, vous obtiendrez davantage de renseignements adaptés à votre situation, en prenant rendez-vous avec un conseiller en agence, sans vous engager pour autant.

Combien emprunter et à quel taux ?

En général, les banques proposent aux étudiants des prêts entre 1 000 et 50 000 euros, voire plus. Mais gare à l’emballement : n’empruntez pas la somme maximale proposée si elle excède vos besoins ! De toute façon, vous devrez évaluer le montant nécessaire et le justifier. Le montant varie aussi en fonction des perspectives professionnelles du futur diplômé. À ce titre, écoles de commerce ou d’ingénieurs captent davantage les faveurs des banques, ces cursus promettant une bonne insertion dans le monde du travail et des salaires d’embauches plus élevés que dans d’autres filières. Il existe même des partenariats privilégiés avec des établissements afin de faciliter l’inscription des étudiants. Prudence toutefois, certains racontent au média Les Echos Start les conséquences d’un emprunt signé « sans trop réfléchir » : choix de carrière contrariés, surendettement. Si un faible taux d’intérêt caractérise le prêt étudiant, celui-ci vous engage. Vous devrez le rembourser, quelle que soit votre situation à la fin de vos études. Décidé à sauter le pas ? L’élément à scruter pour comparer les offres c’est le taux annuel effectif global ou TAEG qui indique le coût total du crédit (remboursement du capital + intérêts + assurance + frais de dossier). Il varie de 0,80 à 3,90 % selon les banques, lesquelles, entre juin et octobre, affichent souvent des taux plus attractifs que le reste de l’année, parfois un taux zéro. Pour réduire le coût total, demandez un déblocage progressif du capital accordé. Par exemple, si vous empruntez 30 000 € sur trois années, vous pouvez débloquer 10 000 € par an et ne payer les intérêts que pour cette somme et non sur l’intégralité du montant. Seul bémol, on vous facturera sans doute cette option.

Focus

Prêt étudiant garanti par l’État

Si vous ne disposez pas d’un garant, sachez que l’État propose un prêt d’un montant de 20 000 euros maximum garanti à hauteur de 70 % auprès de 8 banques partenaires. Cette offre est destinée aux étudiants de moins de 28 ans, de nationalité française ou européenne justifiant d’une résidence sur le territoire depuis deux ans, sans condition de ressources. Attention, le nombre de prêts est limité chaque année. En 2023, 20 000 prêts étudiants garantis par l’État ont été accordés.

Rembourser son prêt étudiant : des modalités flexibles

Le prêt étudiant se divise en deux parties : la période de franchise et la période de remboursement. Pendant vos études, vous bénéficiez d'une période de franchise (ou phase de différé) partielle ou totale. Durant la franchise partielle, vous remboursez les intérêts et les assurances de votre prêt chaque mois. Dans le cas de la franchise totale, vous ne payez que les assurances. Si vous avez le choix, privilégiez la franchise partielle. En effet, avec la franchise totale, les intérêts dus chaque année s'accumulent, donnant une somme qui s'ajoute au montant du capital emprunté, et qui produit à son tour des intérêts. À la fin de la période de franchise, généralement lorsque vous terminez vos études, débute la période de remboursement (phase d'amortissement) des fonds prêtés. Sachez que la période de franchise peut s'étaler de 2 à 7 ans. Et plus elle dure, plus la période de remboursement sera courte, augmentant le montant des mensualités à rembourser. Quoi qu’il en soit, le tout (franchise + remboursement) dépasse rarement 9 à 12 ans. Privilégiez un remboursement qui débute six mois après la fin des études laisse le temps de trouver un emploi. Mais, à tout moment, vous pourrez rembourser entièrement ou partiellement par anticipation. Pour un montant remboursé supérieur à 10 000 € sur une période de 12 mois, la banque peut vous faire régler une indemnité de remboursement anticipé. Celle-ci ne devra pas dépasser 1 % du montant du crédit si la durée restante du crédit est supérieure à un an ou 0,5 % dans le cas contraire. Vérifiez si le contrat précise cette disposition, contrat que vous devrez scruter attentivement pour poser à votre conseiller toutes vos questions. Par exemple, que se passe-t-il en cas de redoublement ? Quoi qu’il en soit, vous disposez toujours d'un délai de 14 jours calendaires à partir de la signature pour exercer votre droit de rétractation.

Focus

Estimez le montant de vos remboursements

L’Institut national de la consommation propose un simulateur pour calculer les mensualités de remboursement d’un prêt étudiant.

Lire aussi

- Bataille des étiquettes Score environnemental Vs score nutritionnel : quand le vert cache le gras

- C'est écrit dessus Alimentation : devenez incollable sur les étiquettes

- Discrimination Pauvreté et précarité : la double peine du handicap